Correspondent banking speelt een cruciale rol in het wereldwijde financiële systeem. Het maakt internationale betalingen mogelijk, ondersteunt handelstransacties en bevordert grensoverschrijdende financiële activiteiten. Echter, vanwege de complexiteit en het grenzeloze karakter brengt correspondent banking ook aanzienlijke risico’s met zich mee, vooral op het gebied van witwassen en terrorismefinanciering. Dit artikel is geschreven naar aanleiding van

Door: Erik Reissenweber (AML Specialist), AMLC

Dit artikel is geschreven naar aanleiding van de aanbevelingen uit de FATF-evaluatie van Nederland in de zomer van 2022. Deze evaluatie bracht verschillende aandachtspunten aan het licht die relevant zijn voor de effectiviteit van maatregelen tegen witwassen en terrorismefinanciering binnen correspondent banking relaties. Het artikel brengt bestaande literatuur samen in een leesbaar geheel en combineert dit met een analyse van verdacht verklaarde transacties. Hiermee biedt het een uitgebreide analyse van correspondent banking, de werking ervan, de risico’s, en de maatregelen die financiële instellingen kunnen nemen om deze risico’s te mitigeren.

De gepresenteerde informatie is gebaseerd op een breed scala aan bronnen en biedt hulp bij begrip van de complexiteit en de vereisten voor effectieve risicobeheersing in correspondent banking.

Correspondent banking is in niet juridische termen een dienst die door een bank (de correspondent bank) wordt verleend aan een andere bank (de respondent bank) om grensoverschrijdende betalingen te vergemakkelijken en andere financiële diensten, zoals cashmanagement, chequeverrekening, crediteurenrekeningen en het bieden van vreemde valuta, te verlenen. Dit gebeurt vaak in situaties waar de respondentbank geen directe toegang heeft tot een bepaalde markt of valuta. Correspondent banking relaties maken gebruik van een netwerk van bancaire relaties over de hele wereld om betalingen en andere transacties uit te voeren namens hun cliënten.

De definitie zoals vermeld in de Wwft, art. 1 lid 1 onder a en b:

“correspondentrelatie:

a.het verlenen van bankdiensten door een bank als correspondent aan een andere bank als respondent, met inbegrip van het verstrekken van een lopende of andere passiefrekening en aanverwante diensten, zoals contantenbeheer, internationale geldovermakingen, verwerking van cheques, transitrekeningen en valutawisseldiensten; of

b.de betrekkingen tussen banken onderling, andere financiële ondernemingen onderling, of tussen banken en andere financiële ondernemingen, waar soortgelijke diensten als bedoeld onder a door een correspondentinstelling aan een respondentinstelling worden verleend, met inbegrip van betrekkingen die zijn aangegaan voor effectentransacties of geldovermakingen;”

In de praktijk omvat correspondent banking een breed scala aan diensten, waaronder het faciliteren van internationale betalingen, het verstrekken van valutawisseldiensten, handelsfinanciering, en het verstrekken van kredietlijnen. Een typisch voorbeeld is wanneer een bank in een land een betaling in een andere valuta wil uitvoeren naar een begunstigde in een ander land. De bank kan dan gebruik maken van een correspondentbank in dat land om de transactie mogelijk te maken. Dit kan zowel in een bilaterale relatie als via een keten van banken. Een ander voorbeeld is een bank in land A die een relatie aangaat met een correspondentbank in land B om toegang te krijgen tot het financiële systeem van land B. Deze correspondentbank kan dan betalingen verwerken, geld overmaken en liquiditeiten verstrekken aan de bank in land A.

De toegevoegde waarde van correspondent banking ligt in het vergemakkelijken van internationale handel en betalingen. Het biedt banken toegang tot markten waar zij anders niet actief zouden kunnen zijn, ondersteunt valutatransacties en vermindert de noodzaak voor banken om kantoren of dochterondernemingen in elk land te hebben. Door de afhankelijkheid van meerdere banken en valuta’s te reduceren, verbetert correspondent banking de efficiëntie en effectiviteit van het mondiale financiële systeem.

Als we kijken naar de situatie in Nederland dan kunnen we het volgende constateren:

- Nederland is traditioneel een internationaal handelsknooppunt;

- Nederland heeft drie grote banken met een groot netwerk van correspondentbanken, die ook grote spelers zijn in de internationale handel en financiering[voetnoot1];

- Er is sprake van grote transactievolumes die door Nederland stromen[voetnoot2] en

- Nederland heeft een grote trustsector met veel buitenlandse klanten en gebruik van Special-Purpose Vehicles (SPV’s) om belastingverplichtingen te optimaliseren[voetnoot3].

Hieruit volgt dat correspondent banking in Nederland naar verwachting een rol van betekenis speelt en kennis van de integriteitsrisico’s van correspondent banking voor Nederland relevant is.

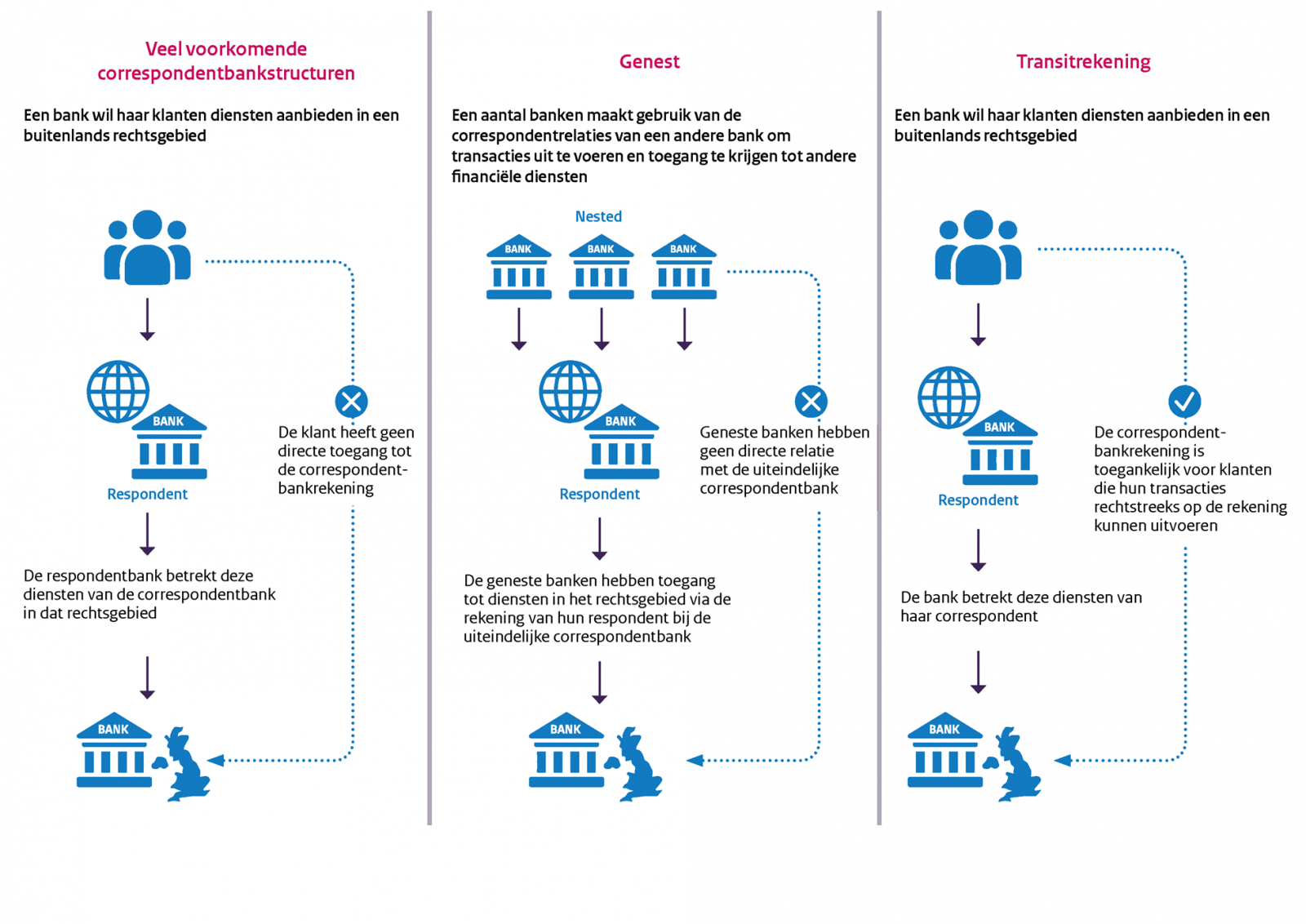

Correspondent banking moet niet verward worden met intermediaire banken, hoewel de termen soms door elkaar worden gebruikt. Bij correspondent banking is er een directe relatie tussen de respondentbank en de correspondentbank. Intermediaire banken daarentegen fungeren als tussenpersoon in een keten van banken die betrokken zijn bij een specifieke transactie. Intermediaire banken worden meestal gebruikt wanneer er geen directe correspondentbankrelatie bestaat tussen de betrokken banken, en hun rol is vaak beperkt tot het doorvoeren van betalingen.

Nostro- en vostro-rekeningen vormen de kern van correspondent banking. Een nostro-rekening (‘onze rekening bij u’) is een rekening die een bank aanhoudt bij een buitenlandse bank in de lokale valuta van dat land. Een vostro-rekening (‘uw rekening bij ons’) is het tegenovergestelde: een rekening die een buitenlandse bank aanhoudt bij een lokale bank in de valuta van het land waar de bank is gevestigd. Deze rekeningen stellen banken in staat om liquiditeit te beheren, valutatransacties uit te voeren en grensoverschrijdende betalingen te faciliteren.

Downstreaming houdt in dat een respondentbank die diensten ontvangt van een correspondentbank deze diensten doorgeeft aan andere banken zonder directe relatie met de oorspronkelijke correspondentbank. Dit verhoogt het integriteitsrisico (zoals witwassen en terrorisme financiering) omdat de onderliggende banken en hun klanten mogelijk niet voldoende worden onderzocht.

Er is sprake van transitrekeningen als de correspondentbankrekening van de respondentbank direct toegankelijk is voor klanten van de respondent bank en deze klanten hun transacties rechtstreeks via deze rekening kunnen uitvoeren door stortingen te doen en cheques uit te schrijven op de rekening.

Nederland voldeed eerder grotendeels aan de eisen voor correspondent banking, echter waren er tekortkomingen met betrekking tot verscherpt cliëntenonderzoek voor Financiële Instellingen (FIs) in EU-lidstaten en de handhaving in het geval van pay-through accounts.

Klantonderzoek bij correspondent banking

- Financiële instellingen (FIs) in Nederland moeten klantonderzoek (CDD) uitvoeren bij elke klant, inclusief bij correspondentbankrelaties.

- Voor grensoverschrijdende correspondentbankrelaties moeten FIs informatie verzamelen over de respondentbank, de procedures tegen witwassen en terrorismefinanciering (ML/TF) van die bank evalueren, goedkeuring van het hoger management verkrijgen, en verantwoordelijkheden definiëren. Dit geldt echter alleen voor correspondentbankrelaties buiten de EER (Europese Economische Ruimte).

- FIs moeten ervoor zorgen dat de respondentbank klanten met directe toegang tot transitrekeningen identificeert en hun identiteit verifieert, en dat klantinformatie beschikbaar is op verzoek. Deze vereisten zijn alleen van toepassing op correspondentbanken buiten de EER.

- Verbod op Shell Banks[voetnoot4]: FIs mogen geen correspondentbankrelaties aangaan of voortzetten met shell banks[voetnoot5] of met FIs waarvan bekend is dat ze shell banks toestaan gebruik te maken van hun rekeningen.

Correspondent banking is inherent risicovol vanwege de betrokkenheid van meerdere partijen en de vaak grensoverschrijdende aard van de transacties. Omdat de diensten vaak over meerdere banken gaan, kunnen de respondentbanken blootstaan aan de zwakke plekken van andere banken in de keten. De zwakste bank in de transactiestroom maakt elke bank kwetsbaar.

Deze complexiteit kan misbruikt worden door witwassers en terrorismefinanciers om geldstromen te verhullen. De mogelijkheid om grote bedragen snel over te maken tussen banken en jurisdicties zonder directe controle over de eindbegunstigde verhoogt het risico op witwassen. Een bekend voorbeeld hiervan is de Danske Bank Laundromat. Daar werd tussen 2007 en 2015 via de Estse tak van de bank voor ongeveer €200 miljard aan verdachte transacties verwerkt, voornamelijk afkomstig van Russische en andere Oost-Europese klanten.

Een voorbeeld van een witwasrisico is het gebruik van shell banks via correspondentbankrelaties. Shell banks kunnen worden gebruikt om anonieme transacties uit te voeren, wat een aanzienlijk witwasrisico vormt. Dit risico kan voor Nederlandse financiële instellingen inmiddels als zeer gering worden ingeschat door het verbod op relaties met Shell banks.

Correspondentbanken hebben vaak geen directe relatie met de uiteindelijke partijen van een transactie, wat betekent dat zij geen mogelijkheid hebben om de identiteit van deze partijen te verifiëren. Dit gebrek aan transparantie vergroot het risico dat klanten van respondentbanken toegang krijgen tot internationale banksystemen zonder voldoende controle.

De tussenkomst van betaalinstellingen in de betaalketen wordt gezien als nieuw opkomend risico.

De mate van risico hangt van vele factoren af. Denk daarbij aan geografische factoren en toezicht in betrokken jurisdicties, de gebruikte producten en diensten, de risicomaatregelen die de betrokken banken treffen, de transparantie van betrokken partijen over hun eigen eigendomsstructuren en de mate waarin banken onderling afspraken hebben over verantwoordelijkheden om risico’s te mitigeren.

Enkele, in de literatuur genoemde, belangrijke red flags die kunnen wijzen op misbruik van correspondentbankrelaties zijn onder meer:

- Ongebruikelijke of complexe ketens van betalingen waarbij meerdere intermediaire banken betrokken zijn.

- Onregelmatige of onverwachte transacties met betrekking tot volume, frequentie of geografische regio.

- Het gebruik van shell banken of onbekende banken in hoge risico jurisdicties.

- Correspondent Bankrelaties met banken zonder adequate anti-witwas procedures.

- Verzoeken om betalingen naar of van jurisdicties met zwakke toezicht- en anti-witwas regimes.

Financiële instellingen kunnen verschillende maatregelen nemen om de integriteitsrisico’s van correspondent banking te mitigeren:

- Risk Assessment: waar risicomitigerende maatregelen eigenlijk altijd starten; het uitvoeren van een gedetailleerde correspondent banking risk assessment. Met name als je als correspondent bank fungeert. Dit kan onderdeel zijn van de Systematische Integriteits Risico Analyse (SIRA) voor de corporated banking afdeling met vragen als: Hoeveel respondents hebben we? Waar zijn die actief? Wat voor klantenbasis hebben deze? Hoeveel request for information versturen we? Welke fluctuaties hebben de respondents/correspondents in hun betalingsverkeer?

- Due diligence: het uitvoeren van strikte due diligence voordat een correspondentbankrelatie wordt aangegaan, inclusief het beoordelen van de anti-witwas maatregelen van de tegenpartij, hun compliance-historie, en hun aanwezigheid in risicogebieden.

- Transactiemonitoring: implementatie van geavanceerde transactiemonitoring systemen om verdachte transacties op te sporen. Dit omvat het gebruik van data-analyse en kunstmatige intelligentie om patronen te detecteren die wijzen op mogelijke witwas activiteiten.

- Periodieke herbeoordeling: regelmatige herbeoordeling van bestaande correspondentbankrelaties om ervoor te zorgen dat deze blijven voldoen aan de interne risicocriteria en aan de wet- en regelgeving.

- Training en bewustwording: regelmatige training van medewerkers over witwas risico’s en de specifieke risico’s verbonden aan correspondent banking om de effectiviteit van monitoring en risicobeheer te verbeteren.

Financiële instellingen die betrokken zijn bij correspondent banking hebben de verantwoordelijkheid om adequate maatregelen te nemen ter voorkoming van witwassen en terrorismefinanciering. Dit omvat het uitvoeren van due diligence bij het aangaan van correspondentbankrelaties, het monitoren van transacties, en het tijdig rapporteren van verdachte activiteiten aan de relevante (toezichthoudende) instanties.

Toezichthouders spelen ook een belangrijke rol door toezicht te houden op naleving van wetgeving in relatie tot correspondent banking in processen als risico identificatie, evaluatie en mitigatie. Banken zijn verplicht om te zorgen voor transparantie en om robuuste anti-witwasprogramma’s te implementeren.

Artikel 16, lid 1 van de Wwft schrijft voor:

“een instelling meldt verrichte of voorgenomen ongebruikelijke transacties onverwijld nadat het ongebruikelijke karakter van de transactie bekend is geworden aan de Financiële inlichtingen eenheid.“

De Financiële inlichtingen eenheid (de FIU; Financial Intelligence Unit) kan deze transacties na analyse verdacht verklaren en daarmee overdragen aan opsporende instanties. Het AMLC voerde op basis van de verdacht verklaarde transacties een analyse uit op transacties die verband lijken te hebben met correspondent banking. De verdachte transacties worden niet automatisch door meldplichtige instellingen of de FIU gelabeld als gerelateerd aan correspondent banking. Daarom hebben we middels een zoekopdracht de transacties gefilterd die in de toelichting bij de transactie trefwoorden bevatten die gerelateerd kunnen worden aan ‘correspondent banking’.

Er zijn verdachte transacties gevonden op basis van de volgende zoektermen: “correspondent banking”, “MT202”, “MT103”, “intermediary bank”, “loro”, “nostro”, “vostro”, “correspondent fee”, “intermediary charges”, “intermediary fee”, “swift charges”, “swift fee”. Ondanks validatie van deze zoektermen door experts, zullen deze zoektermen niet limitatief zijn.

De toelichtingen bij deze verdacht verklaarde transacties zijn in het kader van de totstandkoming van dit artikel doorgelezen en gerubriceerd. De zoekslag resulteerde in 121 verdachte transacties met transactiedatum in de periode van mei 2012 tot en met midden 2024.

De transactiedatum kan jaren in het verleden liggen, omdat het ongebruikelijke karakter van transacties soms later kenbaar wordt, dan wel er zich op een later moment feiten en omstandigheden voordoen die een verdacht verklaring tot gevolg hebben. Opgemerkt wordt dat het merendeel van de geanalyseerde verdachte transacties een transactiedatum hebben ná 2019. De toelichtingen bij de 121 verdachte transacties zijn in het kader van de totstandkoming van dit artikel doorgelezen en gerubriceerd.

Wellicht ten overvloede merken we op: de door ons gehanteerde wijze van filteren levert niet een 100% betrouwbaar beeld op. Echter geven de omschrijvingen bij deze verdacht verklaarde transacties wel enig inzicht in het soort risico’s waaraan gedacht moet worden bij correspondent banking. Temeer daar de meldende banken in verreweg de meeste gevallen zeer uitgebreide en gedetailleerde beschrijvingen van de reden van melding leverden.

Op basis van de analyse van omschrijvingen bij de transacties komen we tot de volgende bevindingen:

- Het aantal verdacht verklaarde transacties in relatie tot correspondent banking (121) over een periode van 10 jaar is niet uitzonderlijk hoog. Dit kan uiteenlopende redenen hebben, zoals:

- onbekende buitenlandse transactiepartijen wat beperkend werkt voor de effectiviteit van matchen op lopende onderzoeken;

- onbekendheid bij Nederlandse banken over de achtergrond van de transacties en de transactieomschrijving die vaak is gebaseerd op een uitvraag van de correspondent bank aan de respondent bank;

- lage prioriteit of niet altijd correcte labelling van dit soort transacties bij banken of FIU;

- de mogelijkheid dat correspondent banking lange tijd onderbelicht bleef, mede vanwege de complexiteit van de transacties waardoor het lastig was (en is) om de ongebruikelijkheid op te merken en te melden.

- Vanaf 2019 (Danske) zien we dat bij meerdere partijen in de keten de aandacht voor correspondent banking toenam en besteden ook banken meer aandacht aan de beheersing. De omvang van deze transacties (zie volgende bullet) en de omschrijvingen ervan (zoals verder toegelicht in de opsomming hieronder) wijzen dan ook op meer dan een laag witwasrisico bij correspondent banking.

- Het gemiddelde transactiebedrag is ruim € 2,5 miljoen. Het totaal van de 121 verdacht verklaarde transacties (zowel daadwerkelijke als voorgenomen) komt daarmee boven de € 300 miljoen;

- De verdachte transacties hebben in circa 40% van de gevallen een transactiepartij (land van herkomst gelden/land bestemming gelden) in een (destijds kwalificerende) hoogrisico jurisdictie, zoals de Verenigde Arabische Emiraten, Turkije en Rusland;

- Circa 1/5 van de transacties is gedeeld door een buitenlandse FIU met de Nederlandse FIU;

- Op basis van de beschrijving bij een aantal verdachte transacties blijkt dat circa 20% te koppelen is aan opsporingsinformatie. Mogelijk werden deze transacties gemeld na media-aandacht;

- Uit de beschrijving van verreweg de meeste verdachte transacties valt op te maken dat de transacties erg complex van aard kunnen zijn. Dit komt door de betrokkenheid van meerdere partijen in die transactie: niet alleen meerdere financiële instellingen, maar ook partijen die transacties initiëren en ontvangen. Een aanzienlijk aantal meldingen ziet op een verzendende bank, enkele intermediaire banken en een ontvangende bank waarbij de initiërende en ontvangende partij van de transactie in eerste instantie slechts beperkt bij de meldende bank in zicht zijn. Toch kan over veel meldingen worden geconcludeerd dat de compliance afdeling van de meldende partij nog veel informatie achteraf boven water kan krijgen en dit toevoegt aan de melding bij de FIU;

- Corresponderende (en meldende) banken krijgen in veel gevallen geen goed beeld van de legitimiteit van de transacties, omdat ze geen directe relatie hebben met de particuliere of zakelijke partijen die de transacties initiëren of ontvangen. De banken krijgen in veel van de gevallen geen verklaringen voor de transacties als ze navraag doen. Uit de beschrijvingen valt op te maken dat de meldende banken deze informatieverzoeken geregeld via diverse partijen moeten laten lopen (omdat zij zelf niet de directe klantrelatie hebben moeten zij bij de correspondent bank informatie opvragen), wat erop lijkt te wijzen dat dit meer problemen oplevert bij het goed zicht krijgen op de legitimiteit van de transacties. Uit de beschrijving blijkt overigens niet welke acties banken daar vervolgens aan verbinden (zoals bijvoorbeeld het blokkeren van dergelijke betalingen of correspondent banking relaties herzien), afgezien van het melden van de transacties bij de FIU;

- Branches die geregeld genoemd worden in de beschrijvingen bij de transacties zijn handelaren in o.a.: groente- en fruit, goud, bloemen, parfum en cosmetica, auto’s/trucks, electronic goods, vastgoed.

- In een aantal gevallen brengt de meldende instelling de transacties in verband met terrorismefinanciering, btw-carrouselfraude, witwassen van opbrengsten uit drugshandel, etc.

- Banken maken veelal melding van een combinatie van red flags, zoals de verdenking dat betaler en ontvanger dezelfde identiteit hebben, onverklaarbare toename van volume (in zowel aantal transacties als volumes) in zeer korte tijd, afgeronde bedragen, bedragen die precies onder meldgrenzen lijken te vallen, betrokkenheid bij laundromats, onlogische routes voor betalingen (bijvoorbeeld van land A naar B naar C en uiteindelijk naar D), betrokkenheid van PEP’s of UBO’s die in bad press voorkomen of veel te jong zijn voor de activiteiten die ze op papier verrichten, betrokkenheid van hoog risico jurisdicties en branches.

Correspondent banking speelt een cruciale rol in het mondiale financiële systeem, maar brengt ook risico’s met zich mee op het gebied van witwassen en terrorismefinanciering. Deze risico’s vereisen voortdurende aandacht en actie van financiële instellingen en toezichthouders. Het implementeren van robuuste risicobeheer praktijken en technologieën kan banken helpen hun blootstelling aan deze risico’s te minimaliseren en bijdragen aan een veiliger en veerkrachtiger financieel systeem.

In de FATF-evaluatie van Nederland uit 2022 wordt het witwasrisico verbonden aan correspondent banking door de Nederlandse FIU ingeschat als ‘medium’. Deze classificatie is gebaseerd op de observatie dat betrokken partijen zich bewust lijken te zijn van de risico’s. In Nederland hebben De Nederlandsche Bank (DNB) en de FIU in 2023 en 2024 deelgenomen aan een risicoanalyse op het vlak van correspondent banking; het zogenaamde EU-COBA PROJECT. Dit heeft er onder andere toe geleid dat DNB correspondent banking opnam in haar sectoranalyse (publicatie verwacht eind januari 2025) en DNB gaf aan hier extra aandacht aan te zullen besteden, de vorm waarop wordt nog bestudeerd. Ook gaat de FIU-NL in 2025 in gesprek met banken die COBA diensten aanbieden, om de herkenbaarheid, kwaliteit en uniformiteit van meldingen over correspondent banking te verbeteren.

Daarnaast wordt in de nationale ML/TF-risicobeoordeling (NRA) van Nederland gesteld dat correspondent banking relaties een systemisch risico vormen waarop witwassers relatief weinig directe invloed hebben. Om deze redenen wordt correspondent banking niet als een van de hoogste risico’s beschouwd.

Tegelijkertijd laat de VT-analyse in dit artikel zien dat er serieuze witwasindicatoren zijn, zoals grote transactievolumes, complexe ketens en de betrokkenheid van risicolanden.

[Voetnoot1,terug naar tekst] Hoewel specifieke details over de omvang van hun correspondent banking-netwerken niet publiekelijk beschikbaar zijn, is het aannemelijk dat ING, Rabobank en ABN AMRO bank, gezien hun omvang en internationale activiteiten, de grootste correspondent banking-netwerken in Nederland hebben.

[Voetnoot2. terug naar tekst] Een belangrijke indicator hiervan is de betalingsbalans, die een overzicht biedt van alle transacties tussen Nederland en het buitenland binnen een bepaalde periode.

https://www.dnb.nl/statistieken/dashboards/betalingsbalans

Een ander relevant aspect is de internationale handel in goederen en diensten. In 2018 bedroeg de invoerwaarde van goederen €442 miljard, terwijl de uitvoerwaarde €495 miljard was. Dit onderstreept de aanzienlijke handelsstromen die door Nederland lopen.

https://longreads.cbs.nl/trends19/economie/cijfers/internationale-handel

[Voetnoot3, terug naar tekst] SPV: Special-purpose vehicle: een vennootschap die slechts voor een enkele transactie wordt opgericht en gebruikt.

[Voetnoot4, terug naar tekst] Wetsartikel 5 lid 5 Wwft

[Voetnoot5, terug naar tekst] Shell banken zijn banken zonder fysieke aanwezigheid in enig rechtsgebied en zonder aangesloten bij een gereguleerde financiële groep.

1. The Wolfsberg Group. Correspondent Banking Due Diligence Questionnaire

2. Financial Action Task Force (FATF). Guidance on correspondent banking

3. Basel Committee on Banking Supervision – Guidelines on Sound Management of Risks related to Money Laundering and Financing of Terrorism

4. SWIFT – Relationship Management Application (RMA) Guidelines

5. Anti-Money Laundering and Counter-Terrorism Financing Measures for correspondent banking – European Central Bank

6. Correspondent banking Risk Mitigation – A Risk-Based Approach (AML/KYC) Framework – Thomson Reuters

7. Risk Factors for correspondent banking – International Monetary Fund (IMF) Publications

8. Enhanced Due Diligence for correspondent banking: Regulatory Perspectives – Deloitte Insights

9. Red Flags for correspondent banking: A Practical Guide – Association of Certified Financial Crime Specialists (ACFCS)

10. Mitigating Money Laundering Risks in correspondent banking – Financial Stability Board (FSB)

11. Mutual Evaluation Report Netherlands 2022